年尾旺季期近 白酒板块有望迎来估值切换行情

白酒板块近日持续回暖,临近年底,春节旺季在即,板块有望迎来估值切换行情,来年一季度开门红仍然值得期待。11月23日,万得酒类指数高升495.43,涨幅达0.97%。

个股看,舍得酒业盘中涨幅达5%,皇台酒业、海南椰岛、酒鬼酒、贵州茅台、老白干酒等纷纷冲高。23日贵州茅台、舍得酒业、酒鬼酒、老白干酒四股主力净流入合计超15亿元。

消息面上,11月17日,据贵州茅台官微报道,酱香酒将在全国各地建设1000家“茅台酱香·万家共享”主题终端店,统一形象宣传、强化沉浸体验,成为践行新零售、新营销的重要载体。

白酒产量提升明显,基本面保持乐观

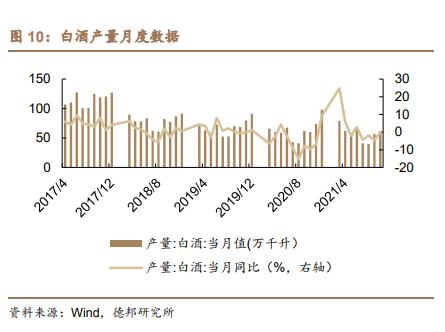

11月16日,中国酒业协会发布的数据显示,2021年1-10月,全国酿酒行业规模以上企业酿酒总产量为4593.85万千升,同比增长3.37%。其中,白酒产量提升明显,总产为558.19万千升,同比增长5.49%。

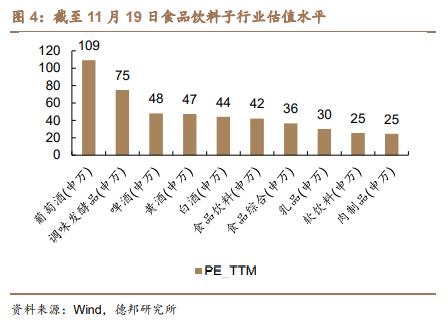

白酒板块估值保持基本稳定。德邦证券认为,截至11月19日,白酒板块估值水平约为44x,在食品饮料子行业估值水平中居于第5,属于中上水平。整体来看,白酒板块基本面和趋势保持乐观。

淡季批价有所回落,经营保持良性提前蓄力

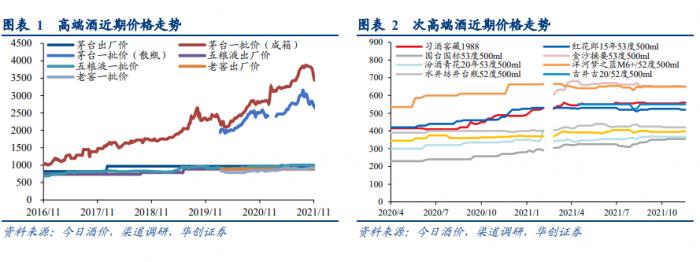

近期主流白酒品牌批价有所回落。高端酒方面,茅台近期价格回落后平稳,目前散瓶2750元左右,整箱3400元左右,短期波动仍处于合理范围。五粮液本周八代普五批价950元,环比上周下降10元。国窖批价900元左右,较前期有所下降。次高端方面,消费者价格敏感度更高,300-500元价格带尤甚。酱酒目前多布局于600元次高端价格带,但待两年后酱酒产能释放,或将持续下沉300-500元价格带。

申万宏源认为,无需过度担忧茅台批价下行,茅台需求足够强劲,供给不足,批价向下空间有限。五粮液批价略有回落,主因临近年底,大商为22年打款做准备,加速消化库存,有望轻装上阵。

华创证券认为,近期白酒批价回落主要系经销商年底为完成销售目标获得年度奖励、淡季清理库存。今年前三季度报表端现金、预收款留力充足,下半年以来打款节奏、渠道情绪良好,目前老窖、汾酒、洋河等酒企均已控货备战来年,渠道动销、库存、渠道信心等仍处良性状态。

旺季行情上升,来年开门红可以期待

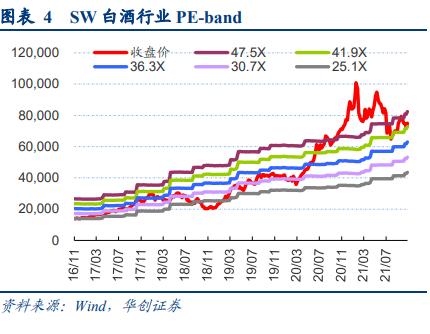

短期来看,11月23日白酒板块市盈率为45.3936,近60日回辙增长17.61%。

长期来看,白酒行业市盈率大致保持向上态势,回溯近五年行业市盈率通道,可以预计接下来白酒板块净利润有望将继续呈总体上升趋势。

华创证券认为,不可低估白酒刚性社交需求下高于其他消费品的超强需求韧性。立足当下,行业需要关注的核心风向标:一是12月至1月渠道对明年春节的打款情况,目前行业经营良性趋势并未改变,预计来年报表端确定性高,明年一季度开门红值得期待。二是“酱酒热”退潮后细分市场动销与价格情况,由此可进一步明确行业景气度及明年一季度开门红质量。

个股配置策略

·贵州茅台(600519):量增瓶颈突破、品牌壁垒深厚、需求偏刚性,明年业绩表现和收入加速确定性较高,在板块增速换挡的敏感期或将享受确定性溢价。

·山西汾酒(600809):需求培育较好,基本面强劲势能不减,明年增长仍具延续性。

·洋河股份(002304):产品结构升级和内部管理改善同步进行,M6+完成全国化推广带来新的行情。改革红利释放销售士气强,业绩具有加速潜力。

·古井贡酒(000596):依靠升级产品的放量、占比提升带动盈利能力的改善,内部人员激励或将逐步到位,预计营收或利润或将加速增长。

(文章来源:21世纪经济报道)

文章来源:21世纪经济报道 责任编辑:92- ·食物饮料行业周报:白酒板块回暖 建议持续

- ·元宇宙概念再度活跃 金运激光两连板 豪富

- ·美国总统拜登就经济和物价问题揭晓讲话

- ·韩媒:全斗焕生前接种辉瑞疫苗后患白血病

- ·美国邀台湾出席“平易近主峰会” 中方亮

- ·《长津湖》密钥延期至12.30 票房将超《战

- ·“潼关肉夹馍协会”官网疑似被黑 黑底绿

- ·西部证券:工业高效电机有望成为稀土永磁下

- ·凯文·凯利:当前AI手艺还不完美 人机协同

- ·白宫新闻秘书:不解除会进一步释放计谋石油

- ·东部战区在台湾海峡战备警巡 国台办:应对

- ·年夜陆惩处台湾远东集团不止打平易近进党

- ·台湾远东集团遭重罚会带来寒蝉效应?国台办

- ·爱因斯坦相对论手稿以1160万欧元拍出

- ·“台独”顽固分子清单还会列入其他人?国台

- ·中国男人泰国酒店遇害 案件退回重审5年后