天风策略:补全429政治局会议拼图 近两周高层会议全梳理

核心结论:

过去两周市场几个重大变化包括:疫情(各地加码VS复工复产)、经济(一季度数据塌方)、汇率(突然加速贬值)、加息(市场交易6月加息75bp)。针对内外部压力,近期中央会议、国务院、央行密集发声。考虑到此次政治局会议罕见提前发稿时间,且对财政、货币政策等表述较以往有所不同,我们梳理了过去两周高层会议的主要内容,更全面理解下一阶段政策安排。

4月29日,政治局会议如期召开,并按照惯例分析一季度经济。与以往不同的在于,这次会议通稿发在29日午盘,释放了极为强烈的稳增长信号,市场在午盘也表现得十分亢奋。与通稿在资本市场部分提到的“要及时回应市场关切”,某种程度上形成了呼应。当下的市场最大的堵点就是信心不足,尤其是4月上海疫情爆发+全国多点反弹以来,短期经济受损程度难以评估,与海外市场的割裂、订单外流更是将疫情影响长期化。而这次政治局会议在稳增长上的表述力度,不亚于2020年的至暗时刻,则是给予市场最坚定的回应。

细心的投资者可以发现,除了发稿时间提前以外,这次通稿还有一点特别在于,缺失了一些常规的政策口径表述。比如没有“积极的财政政策和稳健的货币政策”,没有“跨周期和逆周期”,没有“稳字当头、稳中求进”,没有提地方债务问题,甚至也没有提到“高质量发展”——我们认为,一方面,在稳增长问题上,此次释放的信号足够积极,即使没有常规要素,足令市场心领神会;另一方面,为了更加稳固信心,此次做了一些选择性描述,突出了政策的正面激励(比如平台经济),弱化了短期的制约项(比如隐性债务)。

因此,如果要更全面准确理解把握政策意图,有必要将近期的几次高层会议融会贯通。我们看到,4月18日之后的两周,政策面紧锣密鼓,针对经济问题表态的频次明显上升。除了本身的会议节奏以外,也在于18日之后内外部环境的一些显著变化:

①疫情:上海的疫情发展(及舆论环境)大大超出事前的预期;20日前后北京、广州疫情再起;受上海经验影响,各地不乏防疫加码现象。

②经济:18日发布一季度经济数据,3月数据多项坍塌,低于市场预期;4月降息落空,引发稳增长力度担忧。

③汇率:19日起突然加速贬值,跌破21年最低点(可能出现的订单外流和出口趋弱、后续中美政策周期继续劈叉)。

④加息:近两周市场转向交易美联储6月加息,目前6月加息75bp的概率飙升至88.8%,加息50bp概率则迅速下降至11%。

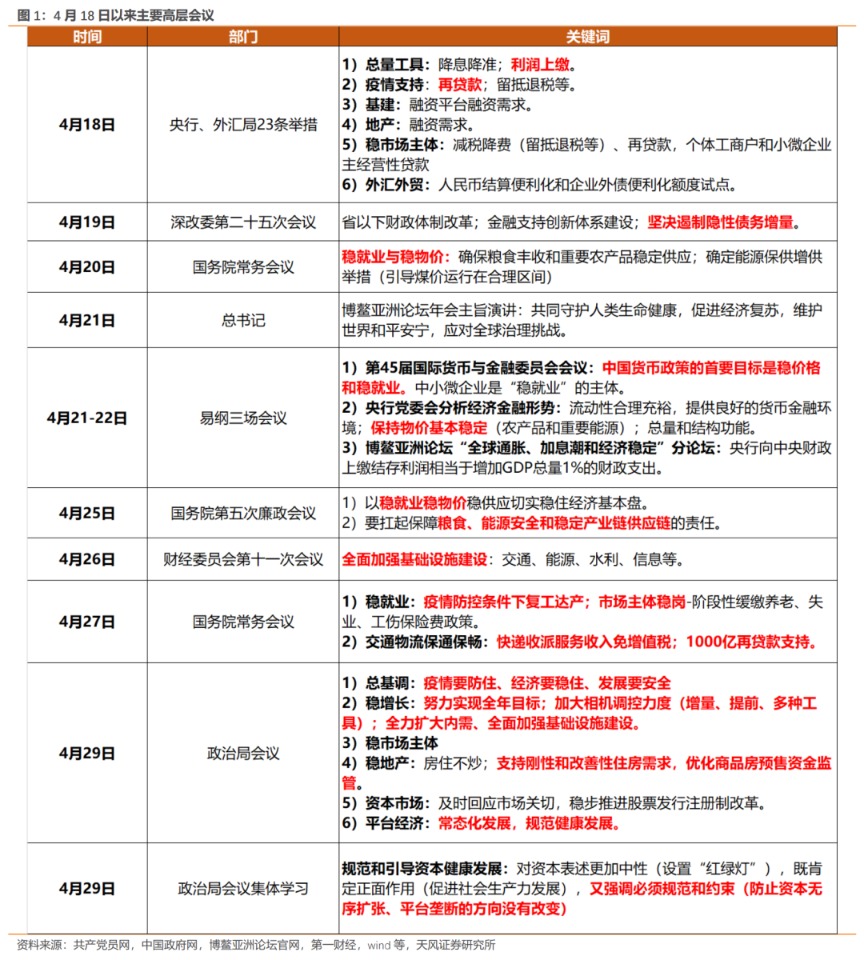

因此过去两周高层的密集发声,能够很大程度上帮助我们补全政治局会议的缺失信息。我们梳理4月18日以来中央、国务院、央行会议的关键词/议题如下:

- 4月18日央行、外汇局23条举措:总量工具、疫情受损领域支持、大基建、稳地产、稳市场主体、外汇外贸。

- 4月19日深改委第二十五次会议:遏制隐性债务增量。

- 4月20日国务院常务会议:稳就业与稳物价

- 4月21日博鳌亚洲论坛年会习近平总书记主旨演讲:(排序)人类生命健康、经济复苏、世界和平安宁、全球治理。

- 4月21-22日易纲行长三场会议:①第45届国际货币与金融委员会会议——中国货币政策的首要目标是稳价格和稳就业;②央行党委会分析经济金融形势——流动性合理充裕,保持物价基本稳定。③博鳌亚洲论坛“全球通胀、加息潮和经济稳定”分论坛:央行向中央财政上缴结存利润相当于增加GDP总量1%的财政支出。

- 4月25日国务院第五次廉政会议:稳就业稳物价(粮食、能源安全和稳定产业链供应链)。

- 4月25日央行下调外汇存款准备金率。

- 4月26日财经委员会第十一次会议:全面加强基础设施建设。

- 4月27日国务院常务会议:稳就业(复工达产、市场主体稳岗);交通物流保通保畅。

- 4月29日政治局会议:疫情、稳增长、稳市场主体、稳地产、资本市场、平台经济。

- 4月29日政治局会议集体学习:规范和引导(设置“红绿灯”)。

基于此,我们对其中几个政策方向重点梳理:

1、稳增长——加码

29日市场充分回应会议信号。关于5.5%,会前部分人猜测政治局会议会降低或弱化全年目标,其实并无根据。一方面,全年经济目标一般是在前一年年底制定、当年两会发布,政治局会议并无调整经济目标的权限;另一方面,即使遭遇不可控因素、完成难度加大,在市场信心最为匮乏的当前,也绝无可能在顶层会议上释放悲观信号。因此29日市场大幅反弹,也有部分是对前期误解的修复。

关于增长目标,我们认为今年的情况下,第一,无需太过拘泥于5.5%这个数字本身,“左右”也意味着最终完成度可以有转圜的空间。第二,能否完成5.5%不影响对目前政策的理解,也无需怀疑稳增长的决心。当前的问题是在疫情的干扰下,经济面临失速的风险。二季度政策全力加码,才能保证接近全年预期目标。

2、财政政策、货币政策——加码

这次没有“积极的财政政策”“提质增效”“跨周期、逆周期”这些熟悉的元素,但政策信号释放充分。今年中央+地方赤字预算规模3.37万亿,比去年低2000亿,赤字率也比去年低0.4%;但实际上可用支出甚至不低于2020年,财政政策后续仍有充分的发力空间:

1)跨年度预算调节资金:仅中央本级财政调度一般预算的资金就达1.267万亿元。

2)特定国有金融机构和专营机构上缴利润:如央行在近期向财政部上缴6000亿利润,今年还有5000亿可上缴,合计相当于降准0.5%。

3)专项债靠前发放:去年底提前下达1.46万亿额度,剩余2.35万亿已下达至省市,9月底前确保发完。

4)向地方转移支付力度近年之最:较去年增长1.5万亿,同比增18%。

市场对货币政策同样预期较为充分,银行间资金利率也表明当前流动性问题无虞。后续货币政策在总量和结构上,仍有释放空间:

1)总量:降息(4月预期落空,则5月概率大幅提升);降准(前次降0.25%为后续留出空间);央行加快利润上缴(已缴6000亿,后续还有5000亿;合计相当于降准0.5%)。

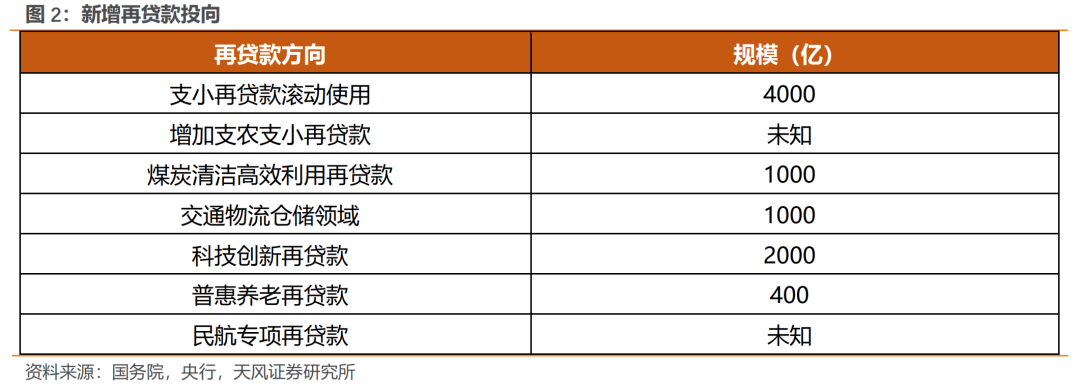

2)结构:主要是各类再贷款工具,预计带动金融机构贷款投放多增1万亿元。

3、基建、地产——加码

基建方面,26日财经委会议定基调“仍未饱和”“全面加强”。目前的问题一方面是缺资金,另一方面是二十大前地方动力问题,而实际上资金问题的解决也能同时缓解动力问题。结合近期,我们认为后续:

1)中央对地方转移支付提速增量:同时也是央行加快上缴利润的原因(央行向财政利润上缴主要用于留抵退税和增加对地方转移支付)。

2)专项债发行提速:如上,去年底提前下达1.46万亿额度,剩余2.35万亿已下达至省市,9月底前确保发完。

3)其他资金支持:包括保障融资平台公司合理融资需求;合理购买地方政府债券;开发性、政策性银行加大对重点投资项目的资金支持力度等。

地产方面,房住不炒基调不变,但宽松范围正在不断扩大。今年以来楼市松绑城市范围快速扩大(公积金政策、限购限贷、贷款利率、首付比例、落户限制等)。此次会议增量信息主要有二:

1)优化商品房预售资金监管:部分城市实际已在执行;今年2月住建部制定出台商品房预售资金监督管理办法并下发各省。但在顶层会议上出现是首次。

2)支持刚性和改善性住房需求:前期提法是“更好满足购房者的合理住房需求”。

4、稳定物价——加码,政治局会议表述不够充分

稳物价在这次会议表述中篇幅很小,但实际梳理近期会议来看,政策面对物价稳定的重视程度是明显提升的。国务院20日常务会议和25日廉政会议,都把稳就业稳物价作为第一主题;央行行长易纲在4月21-22日连续三场(包含对内和外事)会议中,都强调了通胀问题,其中在第45届国际货币与金融委员会会议表态:中国货币政策的首要目标是稳价格和稳就业(罕见将稳价格置于稳就业之前)。此外,农产品保供稳价更是“发展要安全”的应有之意。

因此我们认为,亦不可低估物价问题对后续政策发力的掣肘。

具体工作上,以煤炭为例,近期稳煤价举措密集出台,其中影响较大的包括:

1)4月20日,国常会部署能源保供:今年新增产能3亿吨,引导煤价运行在合理区间(此前能源十四五要求原油年产量重回2亿吨)。

2)4月28日,国务院关税税则委员会公告:自2022年5月1日至2023年3月31日,对所有煤炭实施税率为零的进口暂定税率。

3)4月29日,发改委、国资委、能源局召开会议,要求煤炭生产企业要严格按照不低于年度煤炭产量的80%签订中长期合同,严格落实煤炭中长期交易价格政策要求。

5、稳汇率——会议未提,但需重视

此次会议没有涉及汇率问题,但央行在25日下调外汇存款准备金率,实际也表明了并不希望汇率失速;且后续汇率压力仍存,一方面,二季度美联储鹰声嘹亮,而国内稳增长压力加大,政策周期错位幅度将阶段性加大;另一方面,国内各地防疫措施对外贸企业的影响短期难以完全消除,经常账户的恶化可能加剧贬值压力(适度贬值应对出口端边际回落,但快速大幅贬值不可接受)。

因此,同样不能排除汇率压力对稳增长政策的制约。

6、平台经济——监管常态化,29日市场反应可能过于乐观

29日中午通稿发布后,平台经济相关标的反弹最为猛烈。但实际上结合会后的集体学习来看,我们认为对资本、平台经济的政策态度较前期并无实质性变化。对于平台经济/反垄断,有几个比较重要的时间节点:

1)2020年,反垄断元年:1月《反垄断法》迎来2008年以来首次修订;11月发布了针对平台经济的反垄断指南。

2)2020年12月,中央经济工作会议:首次明确“强化反垄断和防止资本无序扩张”。

3)2020年底-2021年(全面紧张的一年),标志性事件:包括阿里巴巴、美团在内的互联网巨头被实施“二选一”。

4)2021年12月,中央经济工作会议,缓和:设置“红绿灯”,一方面要发挥资本作为生产要素的积极作用,另一方面要防止资本野蛮生长。

从去年底中央经济工作会议以来,政策面对于平台经济/反垄断问题的政策态度是较为连贯的。此次政治局会议表述较为正面,“促进健康发展”摆在首位;但要看到依然是建立在“整改”“常态化监管”的背景上。会后集体学习,在“全面提升资本治理效能”部分,短短一段话,“管”字出现了25次。在既定的战略方向上,即使有阶段性的纠偏,也难以出现实质性的转向。

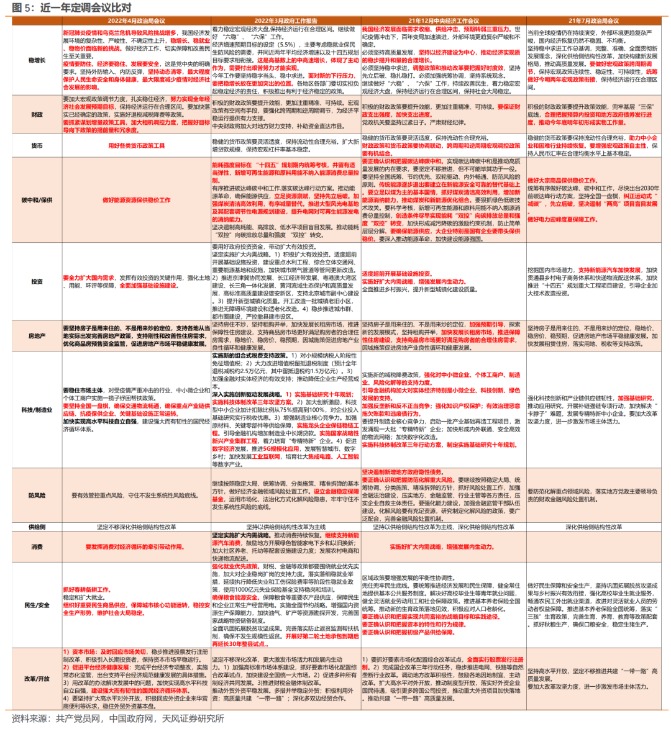

下表梳理各个领域,近期的政策态度转变及主要措施:

风险提示:国内疫情多点散发及地方防疫政策不确定性、供应链危机加剧通胀制约稳增长空间等

(文章来源:天风证券)

文章来源:天风证券 责任编辑:13- ·北上资金再次回流A股 对这个行业年夜幅加

- ·A股城商行年报:郑州银行不良率最高 江苏银

- ·北上资金回流A股!对这个行业年夜幅加仓 回

- ·期货公司薪酬排行榜曝光!永安人均年薪超60

- ·卫厨行业上市厦企 去年均实现逆势增添

- ·8家上市猪企吃亏超150亿 “油茅”净利润

- ·孙春兰:一鼓作气实现社接见会面清零!上海:近

- ·周全贯彻新成长理念 在敦促高质量成长上

- ·云南开展首批“数字消费季”系列主题勾当

- ·一季度全省消费市场运行平稳有序

- · 新闻早报:俄军总参谋长秘访前方 上海白叟

- ·亮光日报:美国北约固守冷战思维的“五宗罪

- ·长沙一自建房倾圮,媒体:严惩安评造假,筑牢衡

- ·核查:美国辉瑞和莫德纳公司CFO在72小时内

- ·【视频】一文读懂巴菲特股东年夜会:曩昔两

- ·日经225指数低开0.39%