对冲策略保驾护航 中基私募50指数7月报来了!

7月,国内外重年夜事务频出。美国11月中期选举临近,在一系列压力下,美国拾起芯片法案、预摘牌中概股等议题,此外,美国6月CPI创40年以来新高,为应对通胀,美联储毫无意外地继续加息,然而拜登政府却无意降低对华关税,也无法说服沙特本色性增产,利率走高恐使美国经济走向衰退。欧洲方面,俄乌冲突持续,粮食、能源的供给受到干扰,加之极端天色影响,粮食与能源欠缺或在秋冬季节闪现。中国方面,在上半年疫情和国际流动性趋紧的布景下,我国实施宽松货泉政策的空间有限,下半年稳增添压力较年夜,房地产市场在“房住不炒”的原则下难以年夜幅拉动经济,7月官方制造业PMI回落在必然水平上影响了市场抉择信念,为实现经济平稳运行,7月28日中心政治局会议部署了下半年的经济工作,强调须出力稳就业稳物价,连结经济运行在合理区间,力争实现最好功效。

各类策略内基金的相关性也较低,股票策略的默示因为受系统性风险这个配合身分的影响,组内成份基金相关系数的平均值为0.61,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分袂为0.26、0.38,均处于低度正相关水平,这样的低组内相关性是二级策略差异化设置装备摆设的功效,使风险在很年夜水平上获得了分手,是中基私募50指数获得相对较高夏普比率的首要原因。

一、市场回首回头回忆

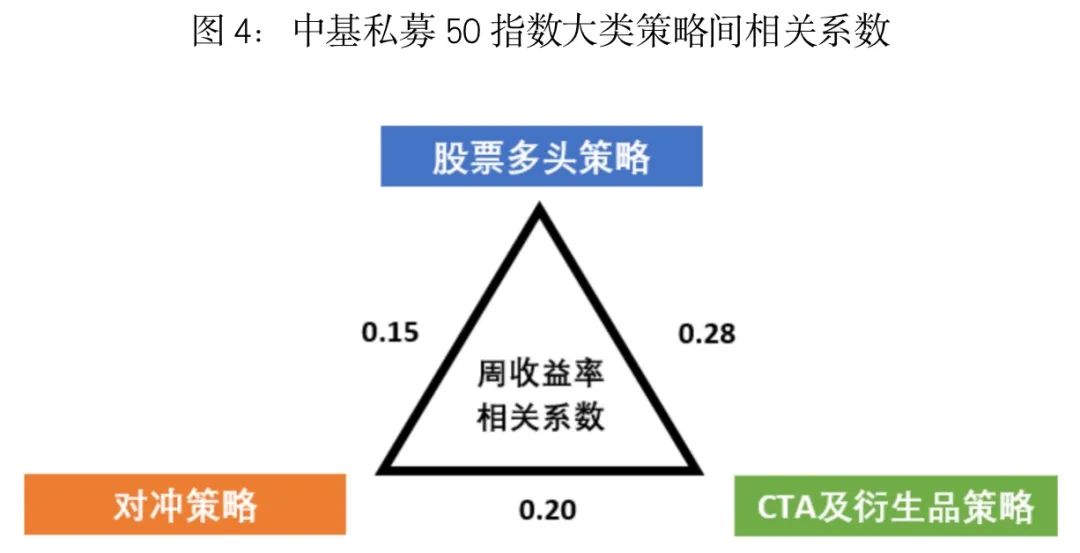

整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不跨越0.4.策略间的低相关性源于策略逻辑的差异性以及“优选、设置装备摆设”环节,是中基私募50稳健型指数获得持久稳健业绩默示的支柱。

市场方面,7月A股震动下跌,成交额有所萎缩,从6月底最高的1.3万亿元下降至不足9000亿元,板块上跌多涨少,机械、船舶、汽车、农业等板块有必然的涨幅,消费、半导体、能源、金融、地产等板块跌幅较年夜。气概上看,7月以来巨细盘分化较着,其中以沪深300指数、上证50指数为代表的年夜盘股跌幅较年夜,中盘股跌幅较小,小盘股略有上涨。基差方面,首要股指基差波动有限,其中沪深300指数年化贴水幅度盘桓在4%至5%之间,中证500指数年化贴水幅度在7%-8%之间,中证1000指数年化贴水幅度维持在7%摆布。

受国际流动性趋紧、A股走弱以及中概股预摘牌等身分影响,港股市场在7月震动走弱,今朝临近上半年低点。板块上看,消费、汽车、物流和能源默示相对较强。美股方面,通胀以及美联储的温顺加息已被市场预期,缩短政策对股票市场的边际影响降低,7月中旬以来美国三年夜股指呈现较强反弹。

年夜宗商品市场方面,原油延续6月以来的下跌,但跌势趋缓,今朝已进入宽幅震动阶段;LME金属以下跌为主,近期跌势趋缓并呈现小幅反弹,外盘农产物年夜都下跌。国内商品在7月前半个月呈系统性下跌走势,随后各板块呈现分歧幅度的反弹。

总体上看,7月A股震动下跌,市场成交趋冷,商品市场年夜幅下跌后有所反弹。中基私募50指数在7月默示较好,对冲策略、CTA及衍生品策略均获得盈利,股票多头策略小幅吃亏。

(文章来历:中国基金报)

文章来历:中国基金报 责任编纂:33《中国基金报》以促进行业成长为初衷,经长时刻酝酿及充实筹备,推出“中基优选私募基金指数(系列)”,全力将“中基优选私募基金指数”打造成为权威的可投资私募指数,敦促私募基金指数化投资,促进国内证券私募行业的健康成长。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

二级策略上看,对冲策略下绝年夜年夜都子策略获得盈利,其中可转债alpha策略的盈利居前,中高频alpha类策略也有不少盈利;CTA及衍生品策略下子策略全数获利,另类策略盈利拔得头筹;股票多头策略下成长气概子基金默示较好。

“中基优选私募基金50指数”共搜罗50只成份基金,成份基金均来自于市场主流的策略,搜罗股票多头策略、中性策略和CTA及衍生品策略,并在此年夜类的基本上,经由过程量化优选、现场调研深切解析基金的二级细分策略。按照现代资产组合理论,连系各二级策略分歧的逻辑、收益风险特征、低相关的历史业绩默示进行组合设置装备摆设,其中股票多头策略占比64%,中性策略占比20%,CTA及衍生品策略占比16%,并在各年夜类策略中做二级策略平衡,使得投资组合的风险分手。《中国基金报》将按既定例则,持续跟踪成份基金,不竭挖掘新的候选基金,慢慢优化成份基金。

二、中基优选私募基金50指数

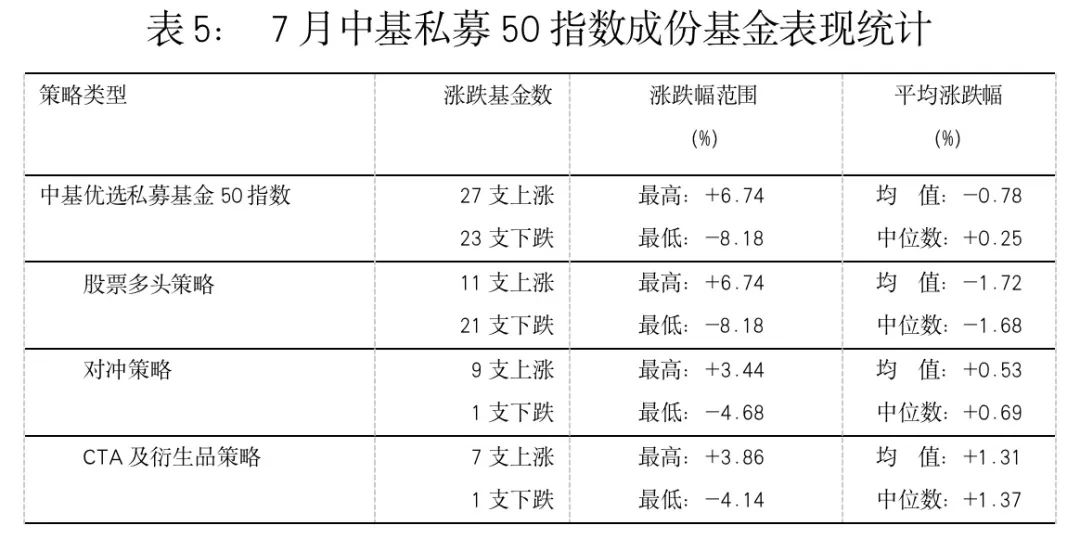

2022年7月,50支成份基金中有27支基金盈利,三类策略下的成份基金默示都斗劲平衡。

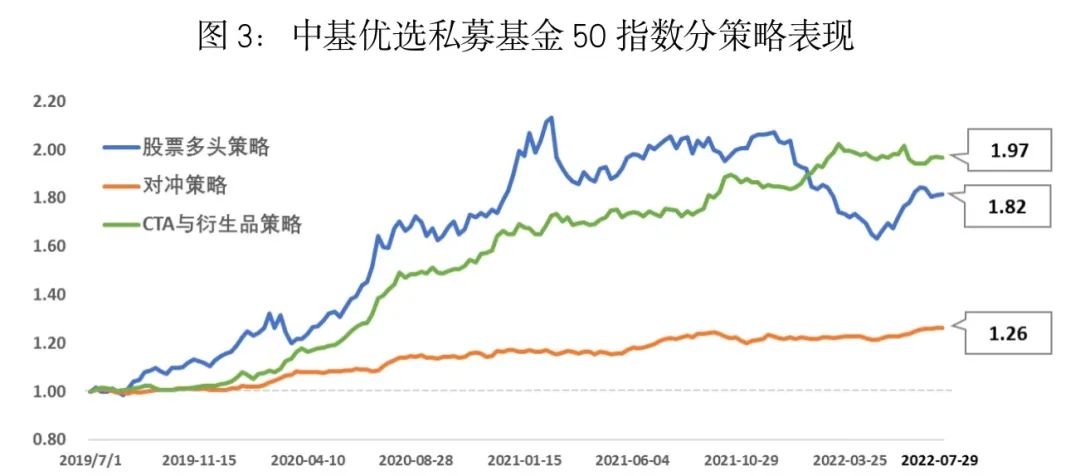

从历史默示来看,中基优选私募基金50指数具备了走势相对稳健精采,回撤较小,修复回撤时刻较短的特点。

(一)指数默示 1、指数走势

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数默示出相对较高的收益、相对较低的波动性与回撤,其持久获取超额回报具有持续性,浮现了年夜类策略和二级策略平衡设置装备摆设下优异私募的业绩默示。

2022年7月,中基优选私募基金50指数(以下简称“中基私募50指数”)默示精采。在A股震动下跌、市场成交转冷的行情下,中基私募50指数年夜幅跑赢沪深300指数。

比来一年,沪深300指数下跌幅度高达18.06%,而中基私募50指数仅下跌5.19%,不仅跑赢沪深300指数,还获得了12.87%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利74.84%,远超沪深300指数累计收益9.01%,累计超额收益达65.83%。

2、业绩指标

业绩指标方面,基准日以来,中基私募50指数年化收益率跨越20%,远超同期沪深300指数默示,中基私募50指数盈利能力凸起;风险方面,中基私募50指数年化波动率在12%摆布,显著低于沪深300指数的19%,最年夜回撤也较小,是以在风险收益指标上,中基50指数的夏普比率达到1.5,而沪深300指数的夏普比率仅为0.05.

3、月度默示

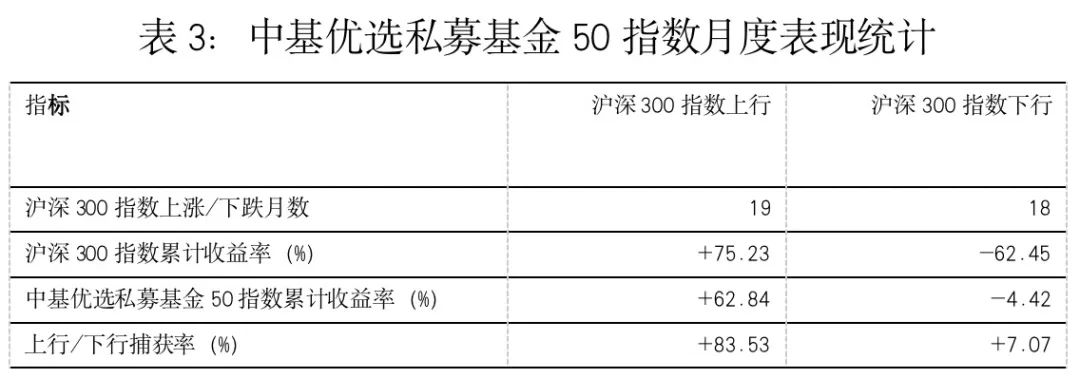

在自2019年7月起至今的37个月中,中基私募50指数有24个月跑赢指数,尤其是在沪深300指数呈现下跌的18个月中,中基私募50指数均跑赢沪深300指数。

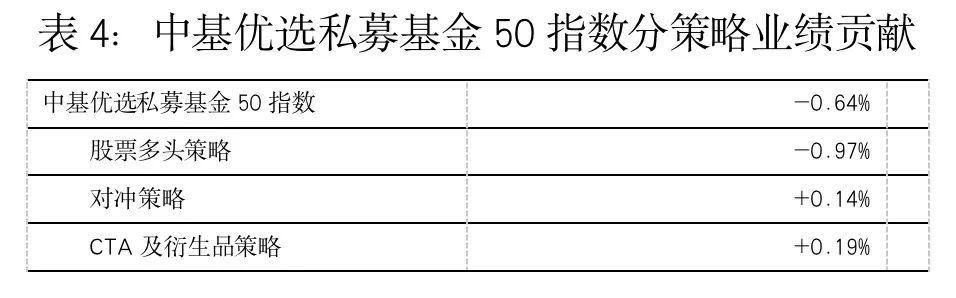

2022年7月,中基私募50指数微跌0.64%,三类策略中对冲策略、CTA及衍生品策略均有盈利,其中CTA及衍生品策略进献盈利最多,达0.19%,对冲策略盈利0.14%,股票多头策略吃亏0.97%。

2019年7月以来,沪深300指数有19个月上涨,累计上涨幅度为75.23%,中基私募50指数在这些月份中涨幅达到62.84%,从比例上看捕捉了沪深300指数近84%的涨幅,剖明中基私募50指数获得了沪深300指数上涨时绝年夜部门的收益,显示出优异的收益捕捉能力。

从沪深300指数上涨和下跌两部门看中基私募50指数,可以发现中基私募50指数较着呈现出“多跟涨,少跟跌”的特点。

在沪深300指数下跌的18个月中,中基私募50指数全数跑赢沪深300指数,且其中有9个月“逆市”上涨。这18个月里沪深300指数累计跌幅达62.45%,中基私募50指数仅下跌4.42%,显示出优异的戍守能力。

(二)成份默示 1、分策略默示

对比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的默示,这首要源于中基私募50指数三年夜策略之间的低相关性,三类策略两两之间的相关性最高不跨越0.3,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.14.整体上看,策略间低相关度使得三类策略的默示在波动上具有必然的互补性,有利于降低指数的波动率,策略的正收益部门则会叠加起来,使中基私募50指数能以相对较低波动的体例获得收益,指数的风险收益比也会相对有所提高。

2、基金相关性

声名:

3、成份基金默示

三、中基优选私募基金50稳健型指数

为知足追求持久稳健收益的投资需求,为市场供给理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),今朝指数默示优异,收益较高、回撤小、夏普比率高。

设置装备摆设、组合、优选,是中基私募50稳健型指数默示优异的三个关头词。设置装备摆设方面,指数秉承“全天候”理念,设置装备摆设了股票多头基金、对冲基金、CTA基金三年夜类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三年夜类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,分歧市场情形中总能捕捉到盈利机缘。组合是指三年夜类策略中又细分十五小类投资策略,经由过程年夜量数据模拟、策略相关性测试、投资实证剖析,尽可能连结各细分策略基金的低相关,从而使指数层面加倍稳健;同时,成份基金20支,合理分手又避免宽泛,组合下场恰如其分。在基金优选方面,中国基金报具稀有据剖析及实地尽调的自然优势,在众多私募机构及基金产物中,按照高尺度高要求,将优异私募列入候选,经由过程深切调研候选私募机构,在各个盈利来历找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优异私募。

中基优选私募基金50稳健型指数因轨则清楚,走势透明,业绩可回溯、可剖析,策略容量年夜等特征,受到业界普遍关注。

(一)指数默示 1、指数走势

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2022年7月时代默示精采。

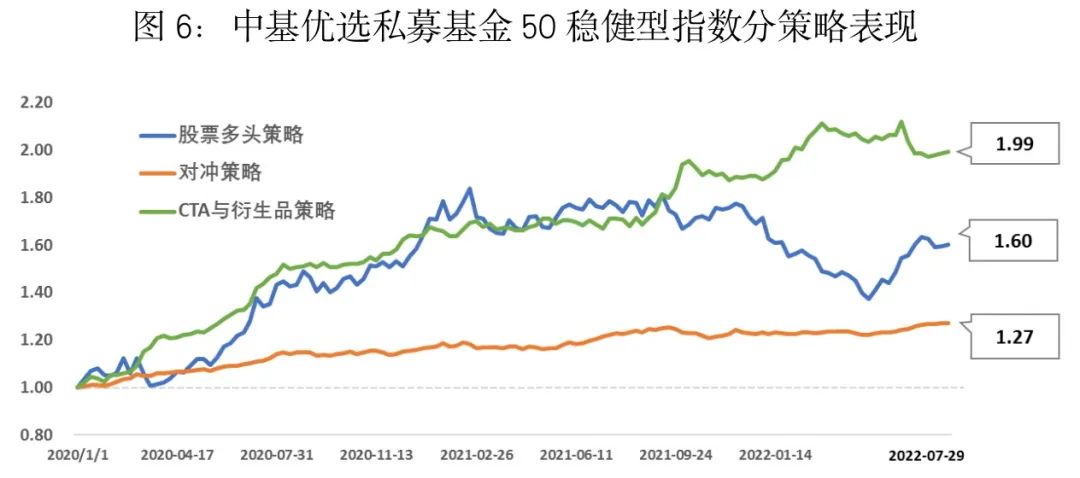

近期,虽然高波动性的股票多头策略仍处回撤之中,但素有“危机alpha”之称的CTA及衍生品策默示凸起,策略曲线呈阶梯式上升,二者组合起来降低了波动,持久不变运行可期,且跟着股票市场回升,未来股票多头策略将进献更多盈利。此外对冲策略运行也一如既往地平稳运行。从历史波动情形上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益斗劲有爆发力,能够中和股票多头策略的一部门波动,加上默示加倍平稳的对冲策略,低相关的策略设置装备摆设提高了指数的戍守能力。

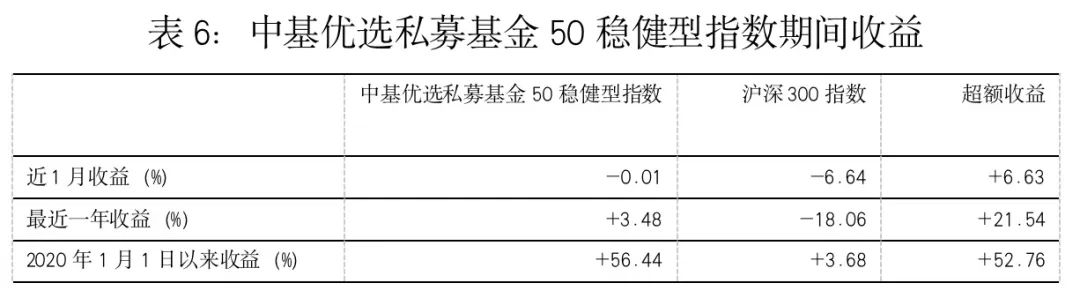

比来一年,沪深300指数下跌18.06%,而中基私募50稳健型指数获得盈利3.48%。

2、业绩指标

3、成份基金默示

中基私募50稳健型指数以稳健收益为方针。风险指标方面,指数成立以来年化波动率不到8%,最年夜回撤不跨越5%;收益方面,中基私募50稳健型指数累计收益跨越55%,年化收益率近20%,夏普比率跨越2.

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,默示出较高的业绩不变性,这与沪深300指数的默示形成了光鲜的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基平易近收益率。

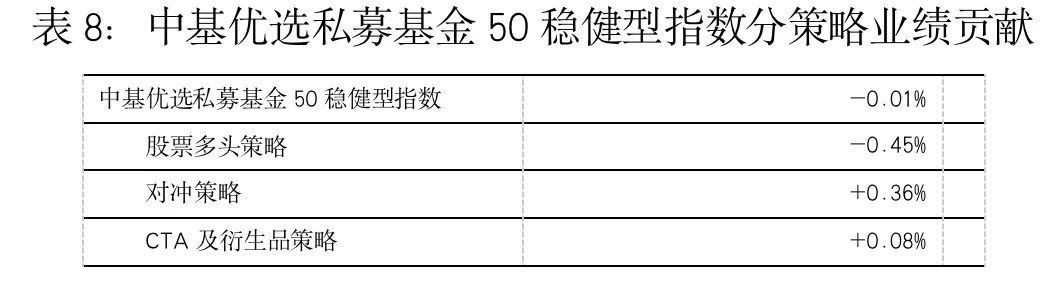

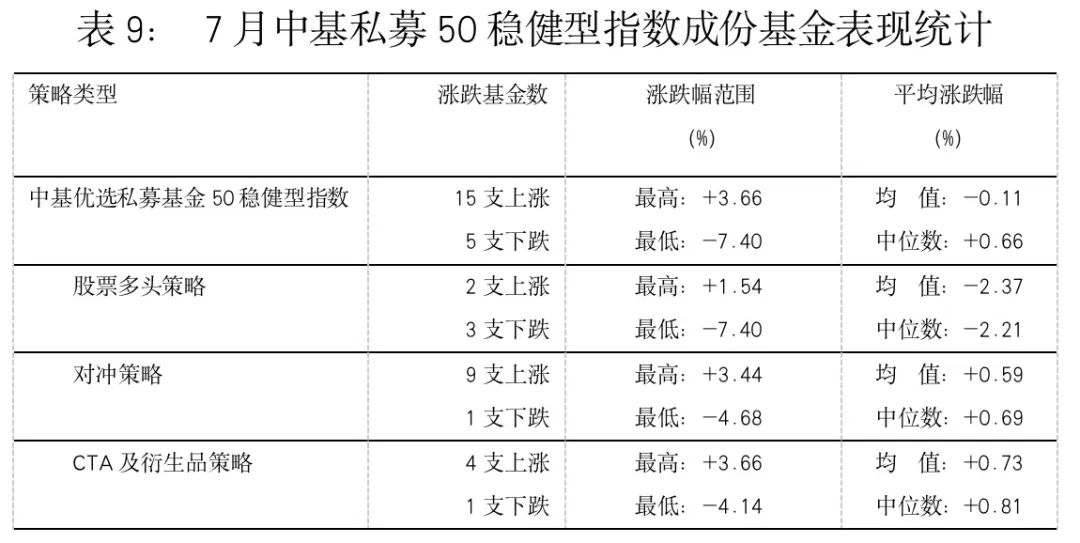

2022年7月,中基私募50稳健型指数根基持平,除股票多头策略外,其他两类策略均有盈利。其中对冲策略盈利最多,达0.36%,CTA及衍生品策略也进献了盈利0.08%,股票多头策略吃亏0.45%。

持久上看,权重占有残山剩水的对冲策略稳步举头向上,经平衡设置装备摆设的股票多头策略、CTA与衍生品策略在近期形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,配合推进中基私募50稳健型指数的持久稳健走势。

2、基金相关性

(二)成份默示 1、分策略默示

年夜类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.25,股票多头策略成份基金业绩相关性为0.56,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.45.

7月,中基私募50稳健型指数的20支成份基金中有15支基金盈利,三类策略下的成份基金默示都斗劲平衡。

二级策略上看,对冲策略下绝年夜年夜都子策略获得盈利,其中可转债alpha策略的盈利较多,高频alpha类策略也有不少收益;CTA及衍生品策略下子策略全数获利,另类策略和量价中持久类策略收益不分昆季;股票多头策略下量化指增策略默示凸起,动态生意类策略也有斩获。

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公家号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定陈述,也将经由过程上述媒体渠道公开。

2、若是私募机构有意介入未来系列指数的基金优选,可将公司、产物等材料发送至zgjjbsmzs@chnfund.cn,我们将放置后续对接。

- ·小我养老金新时代开启!公募基金积极结构这

- ·“一波扩员浪潮近期将到来”

- ·“眼科高新第一股”OK镜毛利率堪比茅台

- ·国网雄安金科公司:数字人平易近币“硬件钱

- ·8月7日零时起 上海全市疫情风险区“清零

- ·不惧高温的社区警花:日行四万步,每天都要爬

- ·海南本轮疫情累计报告525例确诊病例 121

- ·三亚:约3.2万人滞留在酒店 7天风险排查后

- ·海南将开展全省核酸检测

- ·浙江义乌港海关推出查验不见面 商品“疫

- ·东盟各国中式餐馆流行“冬瓜蛊” 广西迷

- ·男子频繁盗窃商铺被抓 警方助其找到失散1

- ·内蒙古二连浩特新增本土确诊病例6例 本土

- ·山西榆社:男子跳河逃避酒驾检查被救起

- ·8月6日18时起执行!海南发布旅客离岛疫情防

- ·青银高速山西晋中段:载运30吨甲醇的罐车泄