海通策略:当前市场气概且则难切换 继续看好高景气成长

市场再次向上的契机是稳增添、保交楼政策的落地生效。稳增添方面,8月24日国常会部署稳经济一揽子政策的接续政策法子,加力巩固经济恢复成长基本,放置5000多亿元专项债处所结存限额、3000亿元政策性开发性金融工具、2000亿元中心发电企业能源保供出格债,而且向处所派出稳住经济年夜盘督导和处事工作组,促进政策加速落实。保交楼方面,8月25日备受市场关注的龙湖集团2022年度第一期中期单据完成簿记,这是中债增按照市场化、法治化原则经由过程直接担保体例增信的首单平易近营房企债券;8月24日国常会提出许可处所“一城一策”矫捷运用信贷等政策,合理撑持刚性和改善性住房需求;8月22日央行下调1年期LPR 5个BP,下调5年期以上LPR 15个BP.我们认为本次国常会对房地产行业的撑持政策进一步强化,鼓舞激励各地采纳加倍积极的行动,同时央行年夜幅下调中持久LPR也有利于刺激购房需求。往后看,跟着短期中报扰动渐去,更多保交房和稳增添的利好身分呈现,有望催化市场开启新一轮上涨。

【海通策略】气概且则难切换(荀玉根、郑子勋、王正鹤)

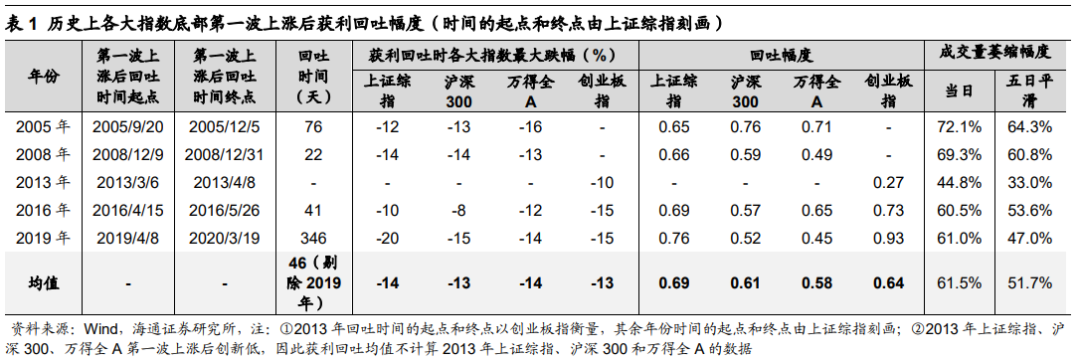

焦点结论:①12、14年尾气概转向价值的配合布景是估值低和基金持仓少,12年催化剂是根基面好转加更始预期,14年是货泉政策宽松。②估值裂口和基金持仓角度,当前市场具备部门气概切换前提,但根基面或政策面催化不够,时刻也尚早。③7月初来的调整已至后期,从头向上契机是保交楼法子落地,新能源、数字经济等成长仍占优。

气概且则难切换

1、回首回头回忆:12、14年年尾气概切换的布景

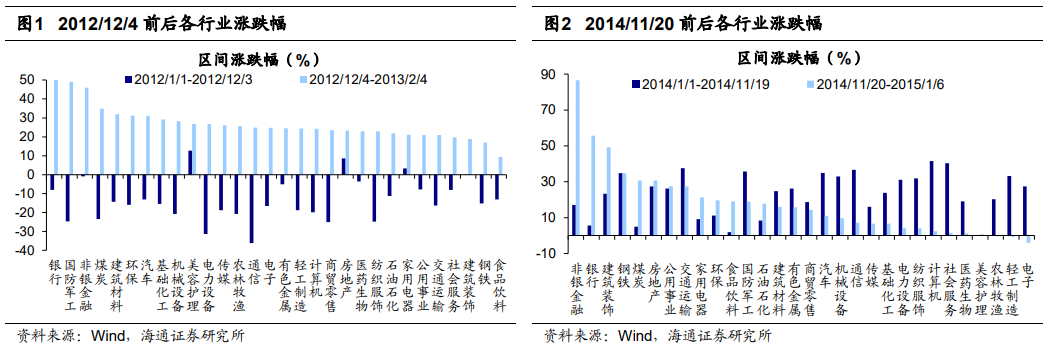

12年尾气概切换的布景是银行估值和仓位低,催化剂是根基面回升。2012年尾银行为代表的价值板块年夜涨,2012/12/4-2013/2/4时代银行指数最年夜涨幅达54.3%,而上证综指仅有25.2%,其中2012/12/4-2012/12/31银行上涨24.5%,而上证综指仅有15.8%。但在此之前银行默示持续落伍,2012年上半年经济加速回落,坏账担忧重启,银行股岁首至11 月累计涨跌幅仅有-4.3%。此外,12Q3公募基金重仓股中银行板块的持股占比仅为5.4%,创07 年来新低。上涨之前(2012/12/3)银行板块估值PB(LF,下同)仅为0.99倍,创2005年来新低。2012年尾银行年夜涨的催化剂是根基面企稳叠加更始预期升温。工业企业利润累计同比增速在2012/08探底-3.1%后起头稳步回升,一路上升到2013/02的17.2%。全数A股归母净利润同比增速也从12Q3见底-2%一向回升至13Q3的14%,这些数据均显示根基面起头好转。此外,2012/11/8十八年夜召开,2012/11/29中共中心总书记、中心军委主席习近平率领政治局常委集体参不美观《回复之路》展览,并随后向邓小平铜像敬献花篮,一系列事务使得投资者对新一届率领层的更始布满抉择信念,提振了市场的风险偏好。

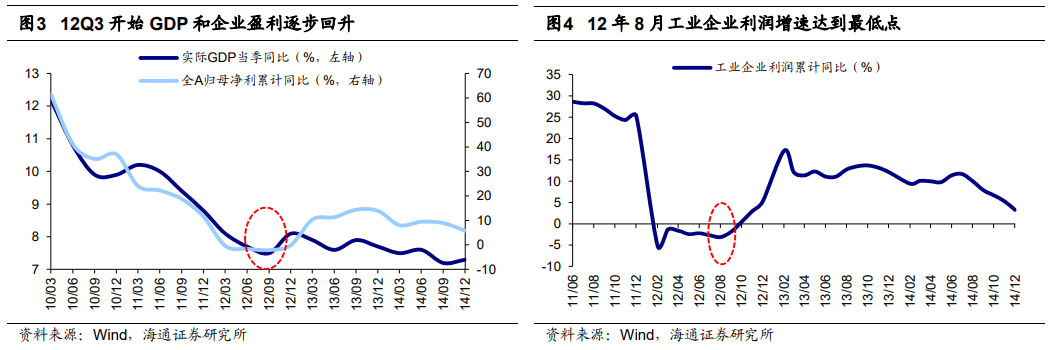

14年尾气概切换的布景是银行地产估值和仓位低,催化剂是政策宽松。2014年尾银行和地产等价值板块年夜涨,2014/11/20-2015/1/6时代银行指数最年夜涨幅达62.5%、房地产达43.2%,上证综指为39.3%。但在此之前,价值股年夜幅跑输成长股,2014/1/1-2014/11/19计较机涨41.6%,通信涨36.6%,而银行涨幅仅为5.5%。同时,14Q2公募基金重仓股中地产、银行板块的持股占比分袂为3.4%、2.6%,相较于沪深300分袂低配2.2、17.8个百分点。上涨之前(2014/11/19)地产、银行PB分袂为1.85倍和0.87倍,处于05年以来30.4%和1.4%分位。2014年尾银行地产年夜涨的催化剂是宏微不美观流动性很是余裕。宏不美观上,2014/11/22央行意外公布揭晓降息,一年期存款基准利率下调0.25个百分点至2.75%,标识表记标帜着货泉政策明晰转向宽松,在2014/11- 2015/6时代央行持续实施了4次降息和2次降准。微不美观上,政策鼓舞激励金融立异,融资融券营业快速成长。14年尾融资买入额不竭提高,融资买入额从2014/11平均的700亿元/日持续升至2015/4的2213亿元/日,融资余额也从2014/11月初的7047亿元升至最高2015/06最高的22049亿。

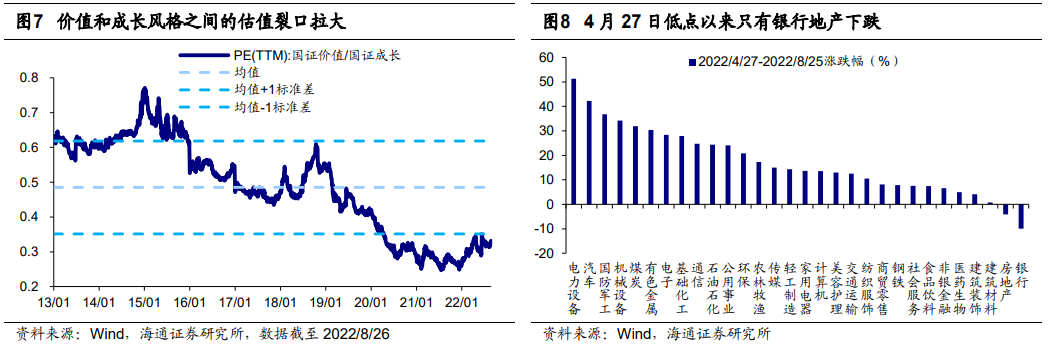

当前已经具备部门气概切换的前提。按照上文对12年、14年尾气概切换的剖析,年尾价值板块年夜涨的布景之一就是之前价值年夜幅跑输,估值和基金仓位也处于低位。反不美观当下,气概切换确实具备了上述前提:首先,从估值水平看,成长气概和价值气概之间的裂口已经拉开很年夜了。截至2022/8/26国证成长指数PE(TTM,下同)为21.4倍,处于13年以来52.1%分位,而国证价值指数PE仅为7.1倍,处于13年以来6.9%分位,国证价值PE/国证成长PE也持续下行,当前处于13年来 23.2%分位;从行业层面看,新能源为代表成长板块估值中等偏高,电力设备板块PE达到42.8倍,处于13年以来 57.1%分位,但银行地产为代表的价值板块估值较低,今朝银行板块PB仅为0.50倍,处于13年以来0.5%分位,地产PB仅为0.87倍,处于13年以来1.3%分位。其次,从基金仓位看,今朝公募基金对新能源等成长板块的设置装备摆设比例已经达到历史最高水平。22Q2基金重仓股中电力设备行业持股市值占比达到20.6%,相对沪深300指数年夜幅超配7.4个百分点,而银行占比仅为2.8%,相对沪深300指数年夜幅低配8.3个百分点,房地产占比仅为2.2%,相对沪深300指数处于标配状况。

可是气概切换的火候可能还未到。尽管今朝市场已经具备部门气概切换的前提,但可能并不足以使得银行、地产等价值板块年夜涨,主若是因为缺乏持久逻辑和短期催化,而且时刻也为时尚早。具体而言:

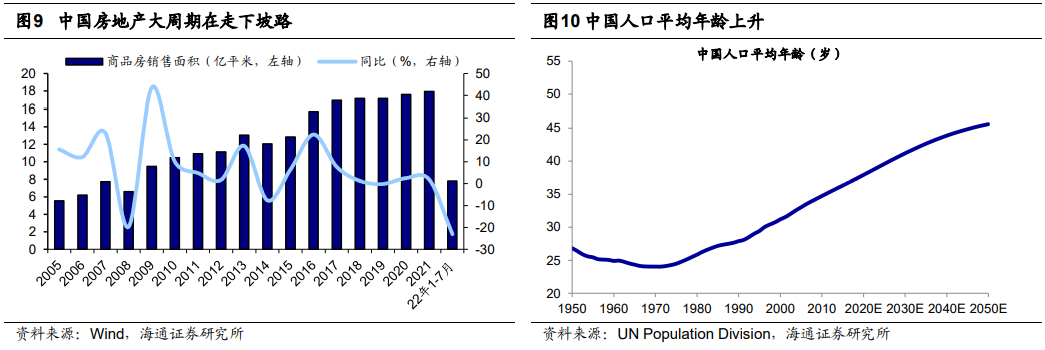

从年夜的财富周期看,中国房地产行业的增漫空间已经今非昔比。从我国商品房发卖面积的历史转变来看,2012年全年地产发卖面积为11亿平方米,2014年全年为12亿平方米,之后地产发卖面积在15-17年快速上升至17亿平方米,18-21年不变在17-18亿平。回首回头回忆12-14年,那时中国房地产行业还有增量空间,可是站在今天看未来,今年前7个月仅有7.8亿平方米,按照生齿春秋周期,25-39岁为住房的刚需人群,而2020年我国的平均春秋已经到了38.8岁,购房的岑岭期已经快曩昔了,未来居平易近对地产的刚需设置装备摆设力度将趋向性下降。是以,与12年、14年分歧的是,当下中国房地产增漫空间已经较为有限。

机构博弈价值股往往发生在年尾,此刻考虑博弈可能为时尚早。从历史经验来看,公募机构排名查核轨制放置使得四时度博弈身分增多,所以年尾往往是市场变盘的节点,例如上文12年和14年都是发生在11-12月。流动性较好、前期跌幅较年夜板块往往成为机构实现净值和排名显著晋升的主要体例,而银行、地产这两点都斗劲合适:首先银行、地产板块个股普遍市值较年夜、通顺性好,便于机构在较短时刻设置装备摆设足够的仓位;其次公募基金对银行、地产板块的持仓较低,所以存在加仓空间。

从短期催化剂来看,“房住不炒”总基调下政策只是托而不举。2022/7/20李克强总理在世界经济论坛全球企业家视频出格对话会暗示不会为了过高增添方针而出台超年夜规模刺激法子、超发货泉、预付未来;2022/8/11央行货泉政策执行陈述暗示坚持不将房地产作为短期刺激经济的手段。是以,今年并不会如历史上的宽松周期一样出台年夜幅刺激房地产的政策,今朝的政策仍是关注保交楼和稳增添,例如2022/7/28政治局会议提出要压实处所政府责任,保交楼、稳平易近生,2022/8/24国常会提出许可处所“一城一策”运用信贷政策,合理撑持刚性和改善性住房需求。所以,在没有很强政策出台的情形下,投资者对价值股的判定很难发生年夜的转变。

3、调整后期,备战下一波上涨

调整后期,连结耐心,判定抉择信念。我们在《反弹到反转需要啥前提?-20220504》、《对比历史,此次可能是浅V底-20220605》等多篇陈述中一向强调,从投资时钟和牛熊周期角度剖析,市场 4 月27日低点是 3-4 年一次的年夜底,那时估值底已经呈现,5个根基面领先指标中3个回升,此外2个慢慢企稳,确认市场反转。

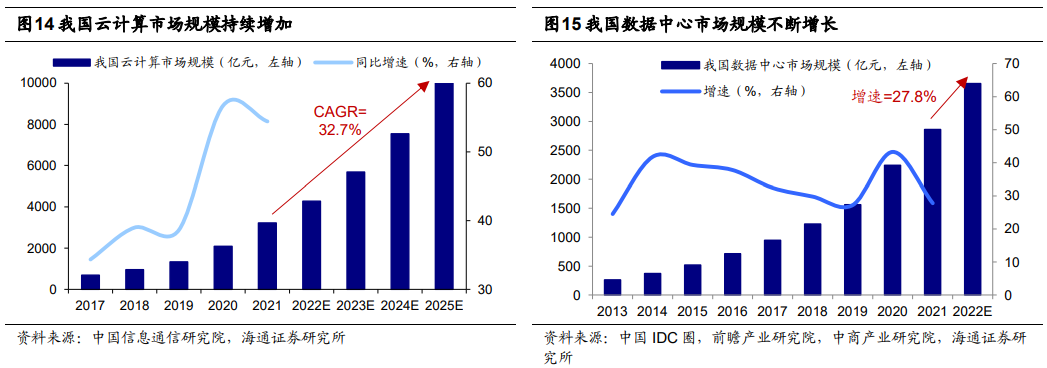

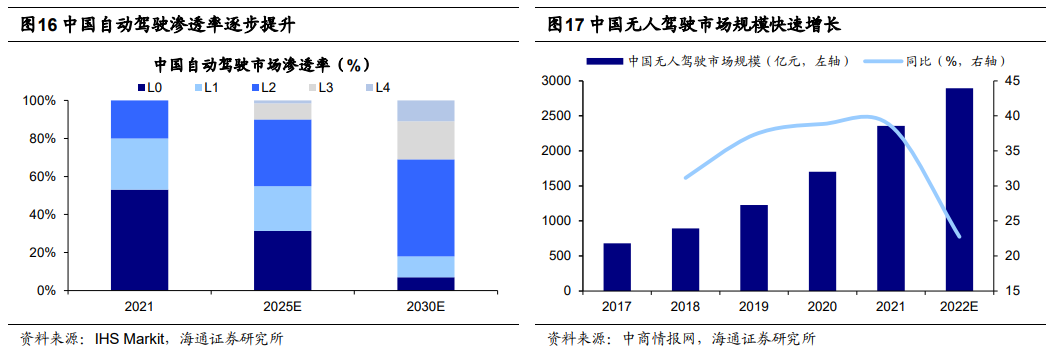

成长中还可关注数字经济。除了风光储和电动车,成长中还可关注数字经济相关规模。当前成长数字经济已是国家计谋,政策撑持力度不竭加年夜。8月17日工信部、财政部发布《关于开展财政撑持中小企业数字化转型试点工作的通知》,提出打造4000-6000家“小灯塔”企业作为数字化转型样本,加速中小企业数字化转型轨范。数字基建是数字经济成长的基本,“东数西算”已经周全铺开,5G规模化应用正在提速,云计较、数据中心等基建投资不竭加码。我们测算我国数据中心规模投资将达5278亿元,中国信通院估量21-25年时代我国云计较市场规模复合增速将高达32.7%。除此之外,互联网平台正在步入健康成长的轨道。8月24日国常会提出,出台法子撑持平易近营企业成长和投资,促进平台经济健康持续成长;7月28日中心政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”。我们认为数字经济有望成为互联网的“绿灯”之一。中国互联网企业在云处事市场均据有较高份额,并以此敦促工业互联网的成长,中商情报网估量2022年我国工业互联网财富规模将达到1.1万亿。此外,中国互联网企业自动驾驶手艺领先,并带动财富链上下流协同成长。未来中国自动驾驶的渗入率有望快速晋升,中商情报网估量2022年中国无人驾驶财富规模将达到2894亿元。

《休整期待根基面-20220710》、《调整的性质:倒春寒-20220717》等陈述剖析指出,7-8月是倒春寒式调整,即第一波上涨之后进二退一,背后焦点是根基面跟不上,地产和疫情是经济清醒挫折的主要原因。今朝倒春寒的调整走到哪一步了?借鉴历史,第一波上涨后,倒春寒回调时回吐前期涨幅的0.5-0.7,平均持续46天,时代成交量萎缩一半。以上证指数为例,07/05以来调整中最年夜回吐了前期涨幅的0.48,持续53天,全A成交量最年夜萎缩39%。从调整时空来看,此次倒春寒已至后期,但当前时点是中报的密集披露期,我们在上期周报《中报对市场有扰动-20220821》平剖析过,按照历史纪律,业绩较差的公司凡是中报较晚披露,8月底9月初业绩下修时市场会有所调整。借鉴20年,中报披露完全之后A股盈利展望还有下修空间。

行业层面,继续看好高景气成长,如新能源。我们在《成长巨细盘的相对强弱看啥身分?-20220814》剖析过,未来A股成长气概仍有望继续占优,具体行业方面,新能源相关财富的高景气将支撑行业默示。今年4月下旬我们连系根基面和市排场维度多次强调看好以新能源为代表的高景气成长。8月25日工信部发布《关于敦促能源电子财富成长的指导定见(搜聚定见稿)》,提出晋升太阳能光伏和新型储能电池供给能力,成长前进前辈高效的光伏产物及手艺,开发平安经济的新型储能电池。今年1-7月光伏新增装机维持高增速,较去年同期增添110%,国家能源局估量22年光伏发电新增并网同比增添96%。跟着光伏风电培植的提速,新能源消纳规模不竭加年夜,新型储能也将迎来成长的主要计谋机缘期,今年上半年电化学储能总装机量较去年同期增添70%;GGII展望2025年中国储能锂电池出货量接近390GWh,5年复合增添率超60%。新能源车方面,8月19日国务院常务会经由议定定延续实施新能源汽车免征车购税等政策,促进年夜宗消费。按照乘联会数据,7月新能源乘用车零售销量达到48.6万辆,同比增添117.3%,环比下降8.5%。但7月本就是淡季,整体默示已不服淡,同时乘联会展望8月新能源车零售销量将达到52.0万辆,同比增添108.3%,环比增添7.0%,估量今年全年新能源车销量将达650万辆,有望支撑行业进一步默示。

2、今年可能火候还未到

海通策略今日发布陈述称,12、14年尾气概转向价值的配合布景是估值低和基金持仓少,12年催化剂是根基面好转加更始预期,14年是货泉政策宽松。估值裂口和基金持仓角度,当前市场具备部门气概切换前提,但根基面或政策面催化不够,时刻也尚早。7月初来的调整已至后期,行业层面,继续看好高景气成长,如新能源。除了风光储和电动车,成长中还可关注数字经济相关规模。

策略全文

自4月27日市场低点以来,成长气概持续占优,以新能源为代表的成长板块累计涨幅较年夜,但金融、地产等价值板块默示较弱。近期市场波动加年夜,投资者对气概切换的谈判较多,本文将借鉴历史上年尾的气概切换,对此话题作剖析。

风险提醒:通胀继续年夜幅上行,国内外宏不美观政策收紧。

回首回头回忆历史,12年、14年临近年尾的时辰,都呈现价值气概年夜涨的现象,尤其是银行、地产等板块涨幅居前。具体来看两次气概切换的布景:

(文章来历:财联社)

文章来历:财联社 责任编纂:26- ·“新版红绿灯”乌龙:假消息为什么引来了真

- ·美媒:一名美国驻基辅外交官在美国骑自行车

- ·国民党全代会走“棒球风”造势 朱立伦扮

- ·北大教授罗新:我们的历史书写对普通人不公

- ·深圳国际复材展:7日内去过这10地的“谢绝

- ·长三角科创配合体发布立异需求面向全球揭

- ·若何分辩金融产物真伪?央行支招“一看二问

- ·重磅!国务院稳经济年夜盘督导处事组郑州开

- ·四川:用电岑岭期居平易近电价与以往对比并

- ·海通策略:市场气概且则难切换

- ·成都昨日新增本土“47+20” 新增病例详情

- ·厦门发现一名阳性感染者

- ·青海乐都集中隔离点检出1例核酸阳性人员

- ·海南疫情累计治愈出院过万例 三亚新增感

- ·四川南充:新增本土无症状感染者34例 全市

- ·青海海西新增48例无症状感染者